Страхование недвижимости — надежный способ обезопасить себя и свое имущество от последствий разного рода происшествий. Для этого нужно выбрать подходящий тип страховки и внимательно ознакомиться с условиями. О том, как правильно застраховать свою недвижимость, читайте в этой статье.

Что такое страхование и зачем оно нужно

Обычно, если с квартирой что-то случается, например пожар или ограбление, собственник несет большие убытки. Делать ремонт, восстанавливать потерянное имущество приходится за свои кровные. Эту проблему решает страхование. Вы платите небольшой ежемесячный взнос — страховую премию от 400-500 рублей до нескольких тысяч, — а взамен получаете гарантию, что страховщик возместит вам ущерб при наступлении страхового случая.

Под страховым случаем понимают конкретные ситуации порчи имущества, прописанные в договоре, после наступления которых страховая компания обязуется выплатить деньги. Максимально возможный размер выплаты указывается в полисе и называется страховой суммой. Но не всегда ее выплачивают полностью — все зависит от размера нанесенного ущерба, который определяется экспертами, и других нюансов.

Какие виды страховок бывают

Застраховать квартиру можно двумя путями: выбрать готовый типовой полис или составить его самостоятельно. У обоих способов есть преимущества и недостатки.

- ТИПОВОЙ. Приобретение типового страхового полиса экономит время. Вы подбираете подходящее решение из заранее составленных пакетов, которые варьируются по стоимости и учитываемым рискам. Как правило, в такие полисы включают 3-4 самых распространенных страховых случая. Страховая сумма и страховая премия фиксированы, поменять их нельзя. Зато такой пакет стоит дешевле и быстро оформляется.

- ИНДИВИДУАЛЬНЫЙ. Если описанное выше решение вам не подходит, можно сконструировать полис по индивидуальным пожеланиям. Хоть этот вариант и дороже, он позволяет расширить перечень страховых рисков и самостоятельно прописать размер компенсации для каждого вида имущества. При оформлении страховки обязательно проводится экспертиза, где оценивается состояние квартиры и ее рыночная стоимость. Так что указать страховую сумму больше, чем стоит само имущество, не получится.

Что можно и нельзя застраховать

Страхованию подлежит практически все, что есть в квартире:

- конструктивные элементы: потолок, стены, пол, перегородки, лестницы, балконы, лоджии;

- инженерное оборудование: проводка, трубы, счетчики;

- внутренняя отделка: напольное и потолочное покрытия, обои, штукатурка и краска, двери, окна, лепнина и прочие декоративные элементы;

- движимое имущество — мебель, техника, некоторые ценные вещи.

Исключение составляют: документы, деньги и драгоценности, продукты питания, растения и т. п. Списки таких объектов отличаются, поэтому лучше подробно ознакомиться с полными перечнями в каждой организации.

Помимо материальных объектов страхуют гражданскую ответственность. Например, если вы затопили соседей, компенсацию за нанесенный ущерб за вас выплатит страховая компания в пределах указанной в полисе суммы. Еще можно оформить титульное страхование, то есть застраховать право собственности. Оно будет полезным при покупке вторичной недвижимости на случай, если мошенники попытаются вас обмануть.

От каких рисков страхуют жилье

В типовых пакетах учитывают три наиболее распространенные ситуации:

- Пожары, в том числе ущерб при тушении и от задымления.

- Заливы от прорванных труб или по вине соседей.

- Противоправные действия третьих лиц — взлом, кража, разбой, вандализм.

В договор можно включить и другие страховые риски:

- стихийные бедствия: наводнения, ураганы, землетрясения и т. п.;

- удары молнии;

- техногенные катастрофы;

- аварии систем водо- и газоснабжения, канализации;

- повреждения от падения деревьев, летательных аппаратов и их частей, от транспортных происшествий и т. п.;

- действия животных.

Однако, страховщики не берутся возмещать убытки, полученные в результате террористических атак, общественных волнений, военных действий и сноса жилья по решению властей. Зато в таких случаях можно рассчитывать на покрытие расходов, если вам пришлось временно жить в другом месте или оформлять документы для восстановления жилья.

Когда и кому выплачиваются деньги

Если произошел страховой случай, его необходимо зафиксировать на бумаге. Например, при ограблении нужно предоставить документы от следственного комитета, а при авариях обратиться в экстренные или коммунальные службы. Причем подать документы надо не позднее срока, установленного в договоре. Это могут быть сутки или несколько дней, по истечении которых страховая компания имеет право отказаться выплачивать компенсацию.

Далее, приглашенный эксперт изучит место происшествия, документацию и оценит, на какую сумму был нанесен ущерб. На размер выплаты влияет наличие франшизы и ее тип. Так называют часть денег, которую страховщик не обязан выплачивать в определенных условиях. Пакеты с франшизой выгоднее для страховых компаний, поэтому стоят меньше обычных. Франшиза бывает двух видов: условная и безусловная.

1. Условная франшиза

Страховая организация возместит убыток, только если его размер больше размера франшизы. Например, в договоре указана франшиза в 1000 руб. Если вы получили ущерб на 3000 руб., то вам выплатят всю эту сумму, а если на 500 руб., то справляться придется самим.

2. Безусловная франшиза

Каким бы ни был убыток, страховая компания возместит его за вычетом размера франшизы. Возьмем цифры из предыдущего примера: если нанесен ущерб на 3000 руб., а франшиза — 1000 руб., то вы получите компенсацию 2000 руб.

Выплаты получает выгодоприобретатель. Чаще всего это собственник квартиры или тот, кто имеет законно обоснованный интерес в сохранении недвижимости. В договоре можно прописать конкретные лица либо указать: «За счет кого следует». Тогда деньги получат все собственники жилья в соответствии с их долями.

Как оформить страховку

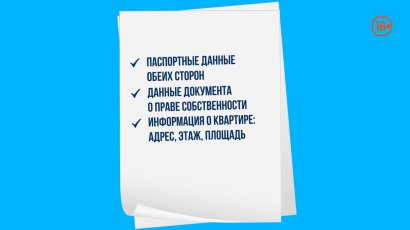

Для получения типовой страховки достаточно только паспортных данных и адреса квартиры. При самостоятельном составлении страхового полиса понадобятся документы, подтверждающие право на собственность. Еще могут потребовать выписку из ЕГРН или другие справки, о которых лучше уточнить у страховой организации.

Перед подписанием договора необходимо тщательно изучить все условия и выяснить:

- что считается страховым случаем, а что – нет;

- почему могут отказать в возмещении убытков;

- какие документы и в какой срок нужно подать при наступлении страхового случая;

- каковы точные период оплаты и размеры страховой премии.

С особым вниманием стоит отнестись к выбору страховой компании. Изучите ее репутацию. Отзывы разочарованных клиентов, которые не смогли получить деньги от страховщиков, — повод поискать другую организацию. Важно, чтобы компания числилась в реестре Центрального банка и имела лицензию на определенный вид страхования.

Будьте внимательны и продумайте все возможные варианты, чтобы застраховать квартиру на выгодных условиях. Тогда вы будете уверены в безопасности своего имущества и кошелька.

Написать комментарий